7月8日,由圆歌文化产业集团、新旅界主办的“微度假的持续生命力”主题论坛,在河北保定易县易LIFE·田岗举行,在山水田园的自然气息中,畅谈微度假的发展趋势与品质升级,以富有启发的交流探讨和经验分享,助力微度假业态的健康发展。

会上,中国社会科学院旅游研究中心秘书长金准发表主题演讲《微度假与旅游业新逻辑、新动能》,以下为演讲实录:

过去两三年,旅游业处在一种极端的条件下,从原来一个百花齐放的、有非常多不同形态的行业,发展到现在大家的关注点和落脚点都落到了微度假这样一个领域。反过来想,整个行业收缩到一个点上,那么这个点一定是这个行业的核心能力体现。这种核心的能力,可能成为未来整个行业复苏的动能。今天,我主要是从这个角度来和大家探讨一下微度假。

微度假现象

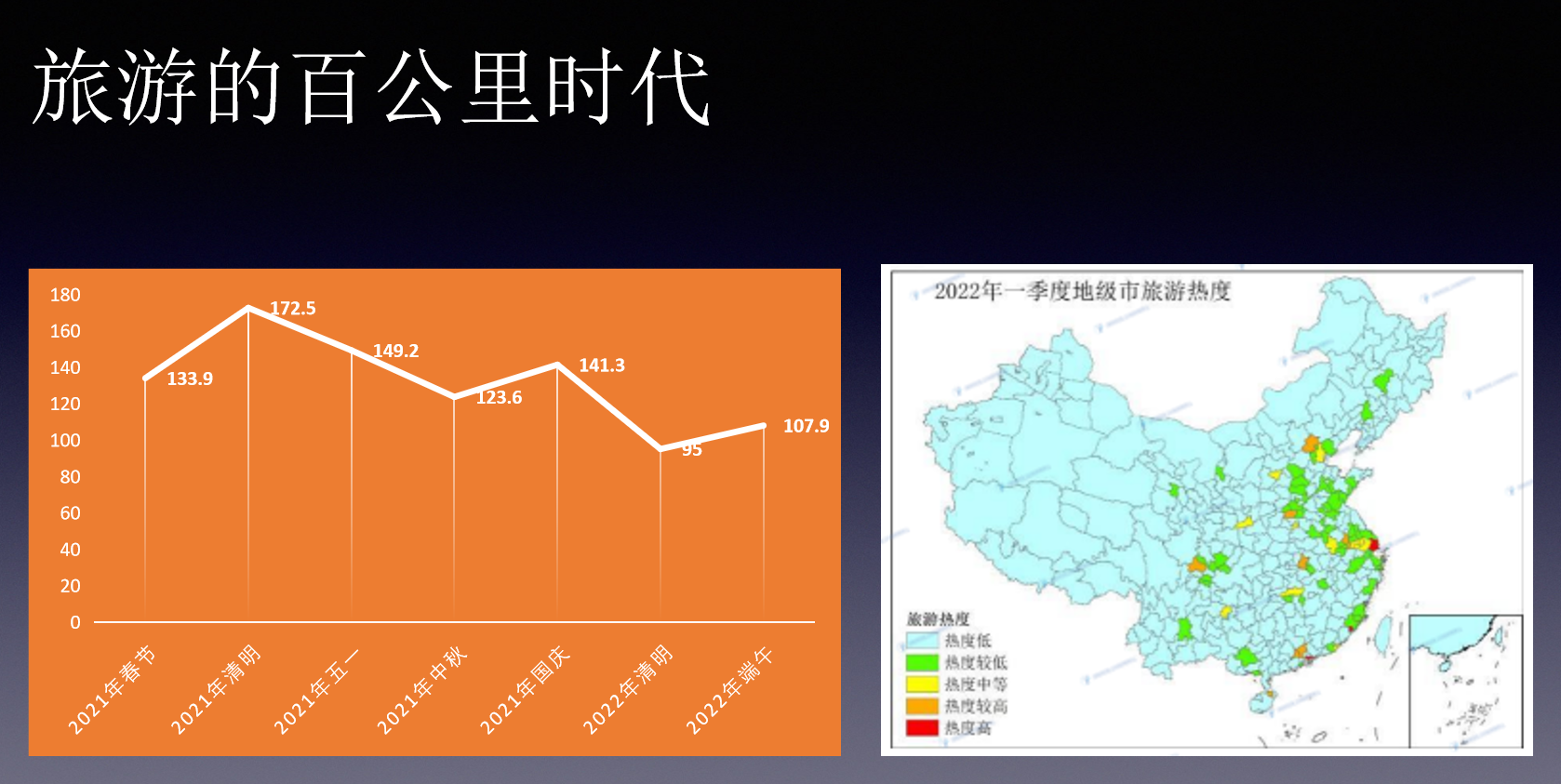

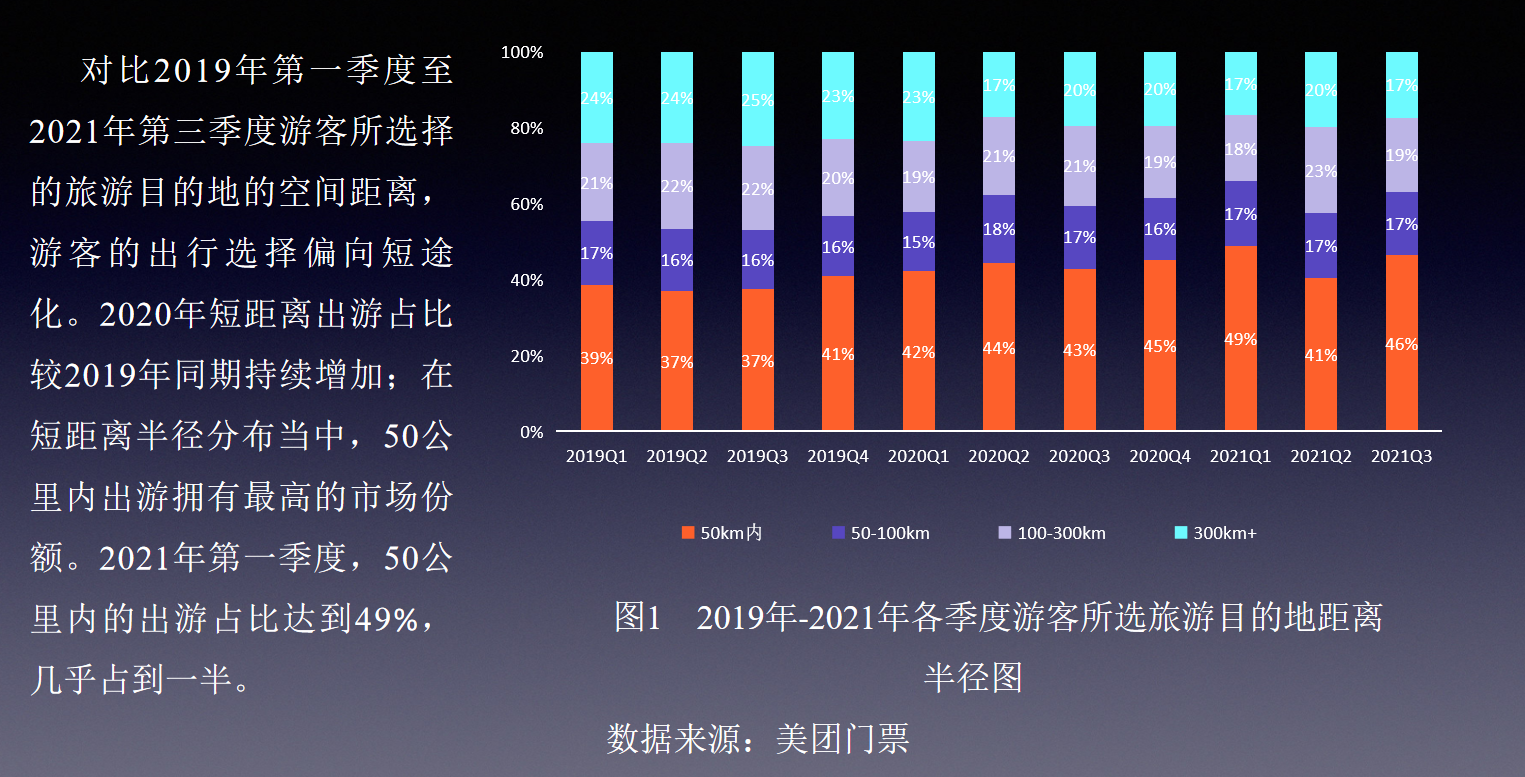

首先,微度假已经成为社交媒体上一个非常火热的现象。这个现象的背后,我们来看数据,当前旅游的出游半径已经收缩到了一个百公里时代。左边的图是文旅部统计的几次假期游客的平均出行距离,可以看到出行距离持续在一个区间里面震荡,平均的距离就是在百公里左右。

右边的图是一季度地级市的旅游热度,主要是围绕着城市周边在发热。在这样的收缩背景下,旅游业整体进入到以微度假为核心特征的时代。

这张图统计了2019年到2021年的各个季度游客所选的目的地的距离。我们发现游客在选择旅游目的地时,50公里以内形成了一个非常坚实的选择范围, 2021年的时候,选择50公里以内的游客比例接近于50%。把50公里的100公里都加起来,这个比例已经远超过50%。

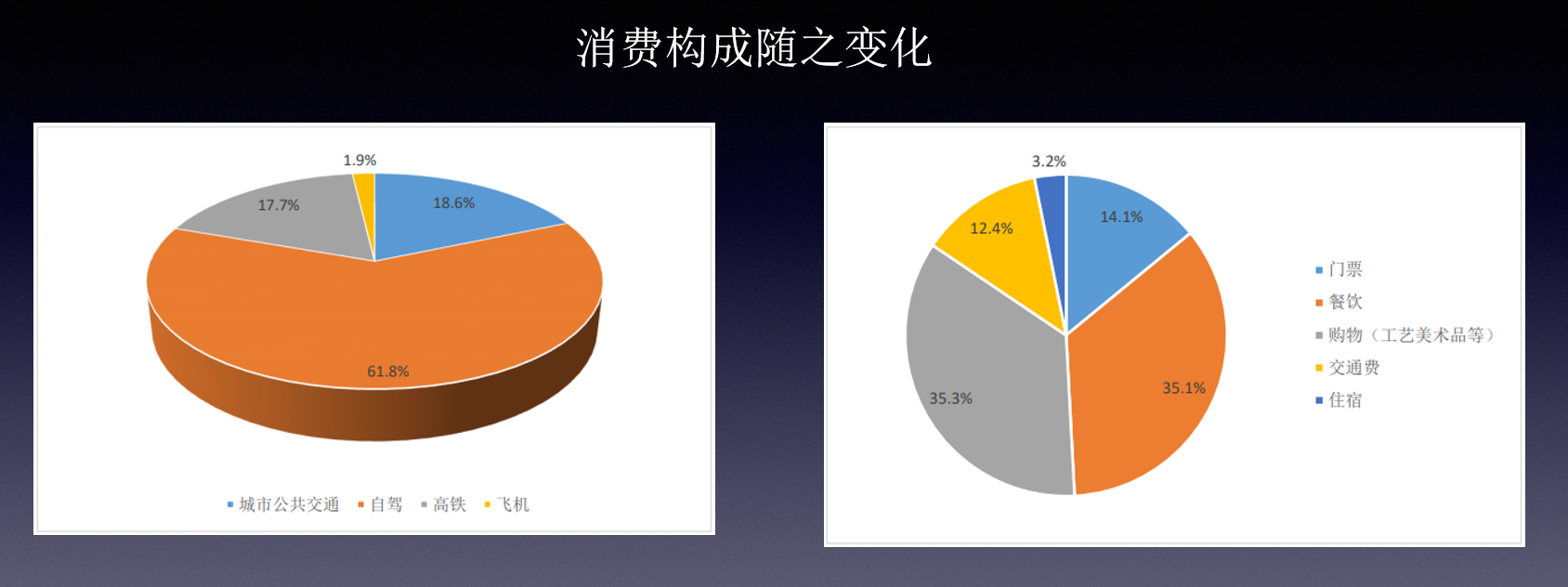

依托微度假的整体趋势,我们发现游客的消费构成也在发生变化。左图是游客出行所依赖的交通,传统的高铁、飞机比例正在收缩,自驾车、城市公共交通的比例非常高。

右图是游客消费构成,传统的我们所熟悉的旅游主力消费里面,门票消费是非常大的一块。当随着微度假的兴盛,门票在游客的消费比例已经降到了15%以下。我们看到最大的两块是餐饮和购物,这两块的比例加起来已经超过了70%,对旅游业来说这是一个新的现象。

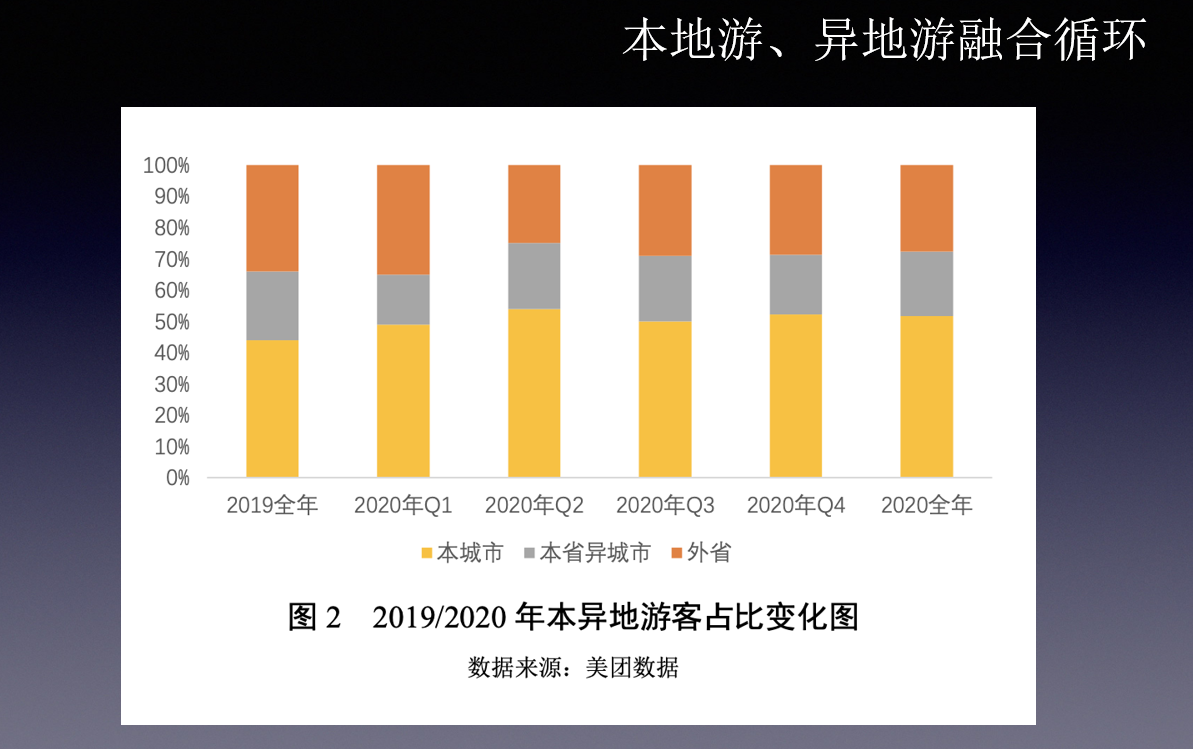

同时我们还发现一个有意思的现象,本地游和异地游融合了。以前市民玩的东西和游客玩的东西是相对泾渭分明的。而随着微度假的出现,本地游和异地游越来越趋同了。这个图是本地游客的变化,对于一个城市或者旅游目的地来说,本城市居民去景区消费的比例在快速地上升。

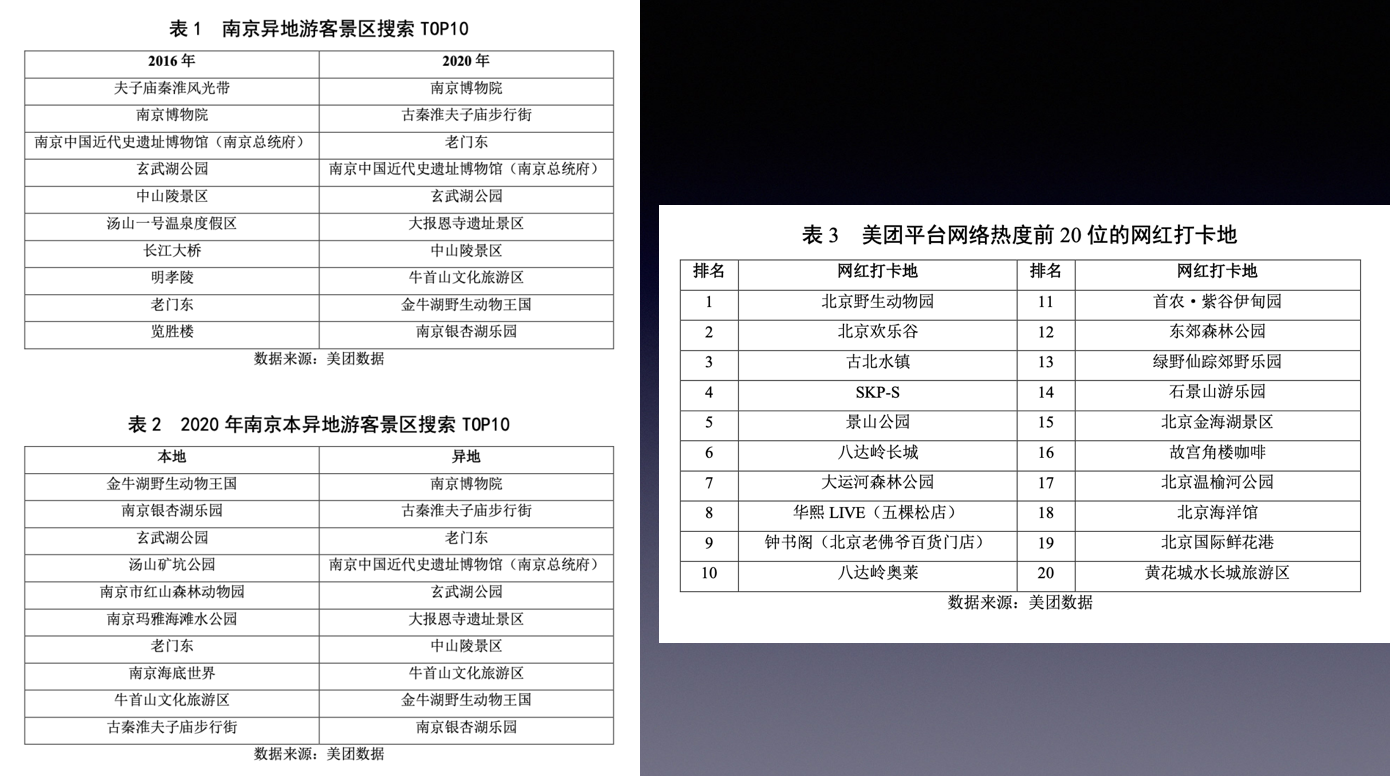

从上表可以看到在美团上进行搜索的数据,南京异地游客的景区搜索,他们关注的旅游景点已经和以前有很大的不同,最大的变化就是城市型、微度假型景区,在进入的异地游客的关注列表。左图是本地游客搜索的前10位和异地游客搜索的景区的前10位,我们发现越来越趋同。

右图是美团平台上的网络热度前20位的网红打卡地。这里面有很多景点,像类似SKP、华熙LIVE、故宫角楼咖啡,其实是城市居民更加热衷于打卡的地方。这些景点通过各种各样的网络平台,推送到游客的关注列表里,形成了一种本地和异地消费混杂的新趋势。

随着微度假的兴盛,我们还发现新业态在出圈化。以前时尚圈很少会关注旅游景点里面发生了什么事情,而现在越来越多的红人、达人进入到微度假领域,依托于他们的影响力,让新的消费业态快速地出圈。

右图是携程发布的清明节微度假相关的数据,比如说小而美的酒店占比扩大到了疫情前的三倍以上,亲子主题酒店占比达到4成,精品民宿增长50%。特别是精致露营,从去年到今年,所有的网络社交媒体都在集中关注精致露营,整个产品消费增长非常的快。

尽管旅游在这几年遭遇到非常困难的局面,但新的投资和新的入场也在不断发生。2021年旅游的重要投资事件中国,很多是和微度假相关的。

微度假本质

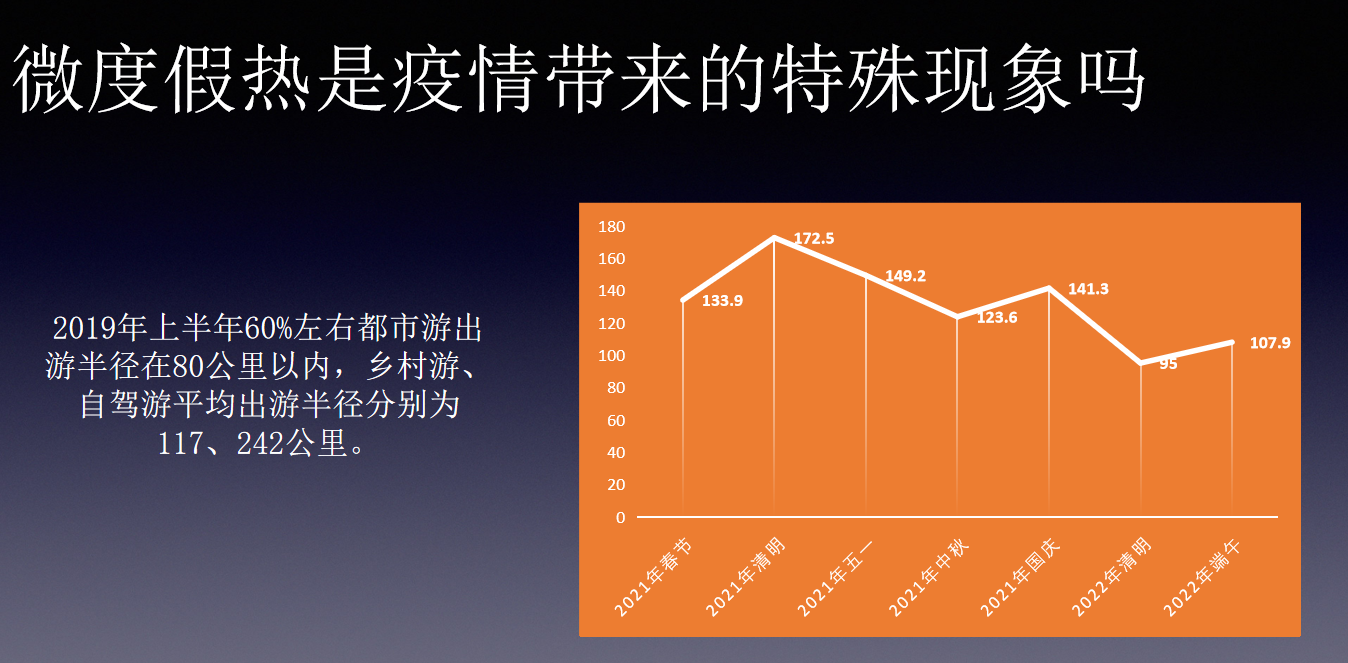

我们首先提出一个问题,就是微度假热是疫情带来的特殊现象吗?

其实,我们去看2019年上半年的出游半径数据,60%都市游半径已经在80公里以内了,乡村游、自驾游平均的出游半径是117公里、242公里。也就是说,我们把关注时点拉长,中国旅游业一直存在微度假变得越来越重要的现象,疫情只不过是使微度假更加突出而已。

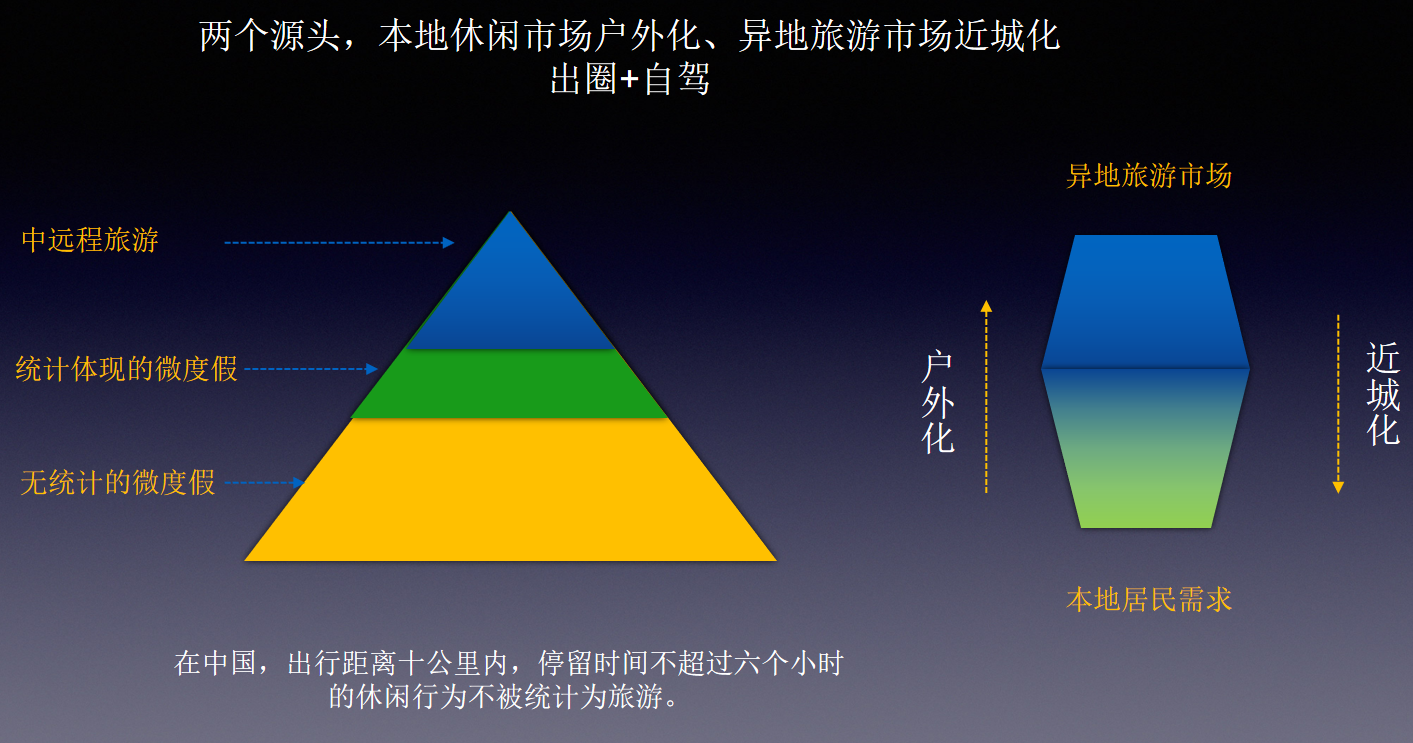

微度假是一种趋势性的变化。它的市场源实际上是两块市场共振的结果,一块市场是本地的休闲市场,他们越来越追求户外化,特别是在疫情影响下。第二是异地旅游市场的近城化。这两个市场交接在了一起,形成了一种以媒体出圈+自驾为外在特征的微度假现象。

在微度假里面,我们还看到了一个有意思的三角形,传统的旅游统计的范围里面,能看到的是蓝色三角和绿色三角,第三黄色三角是传统统计里看不见的微度假。因为进行旅游统计的时候,出游距离在10公里以内、停留时间不超过6个小时的,不纳入统计。如果把黄色部分统计上,我们就会发现微度假实际上形成了一个很大的消费领域。

放长时间来看,近10年旅游业,旅游业关注的那些投资热点,其实主要是微度假,比如田园东方、阿那亚,都是微度假项目。

从近期的趋势来看,三重效应会导致微度假必然增长。第一是疫情带来的消费的收缩效应、距离收缩;第二是消费的集中效应,消费变得越来越集聚;第三就是媒体的放大效应。三重效应集聚于微度假于一体,所以导致近期的微度假增长非常的快。

从中期来看,我们去看中国的经济发展,过去开发规划平均在一些重点开发区域,近几年国家的开发规划集聚于城市群和城市圈,是一种均等化的发展思路。那么从平均化到均等化,必然会形成大国大城大户外。所以从中期来说,微度假立足于大国大城大户外,也会是一种长期的发展趋势。

微度假之变

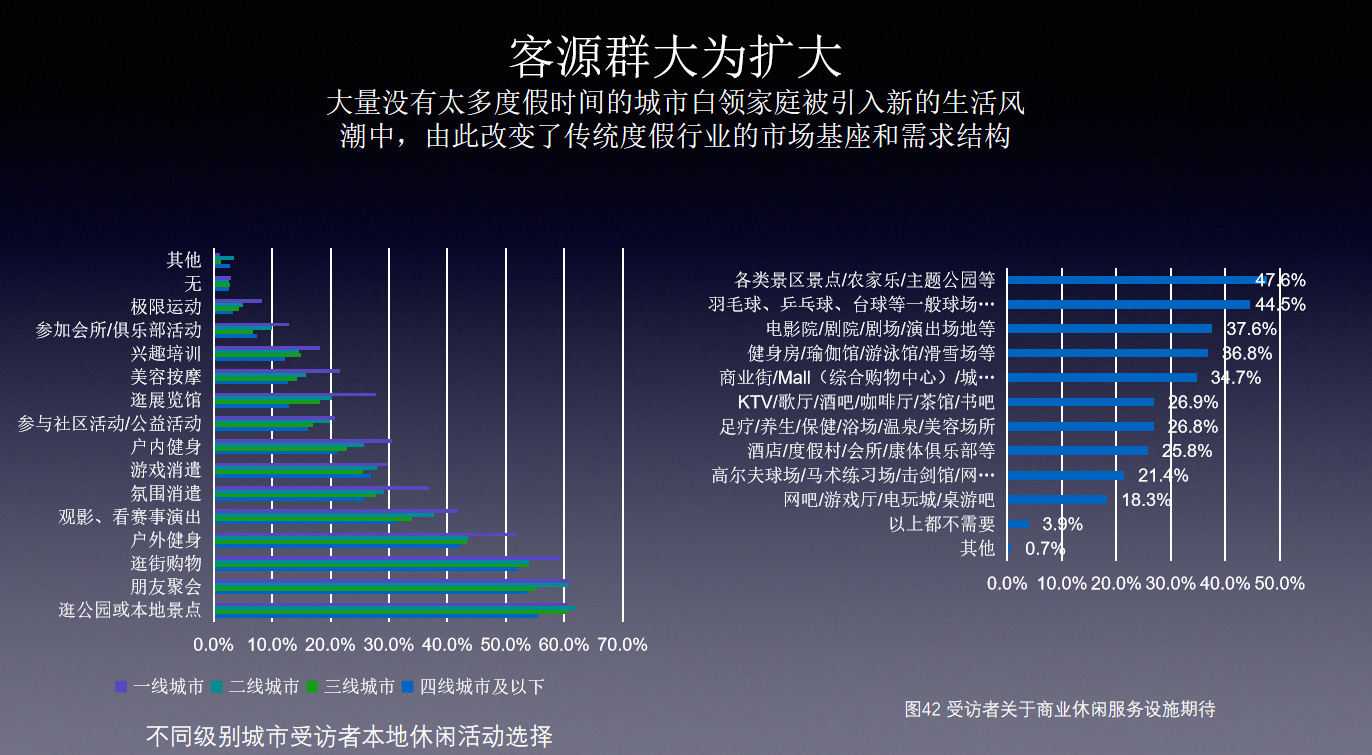

谈一谈微度假的变化。第一是客源大为扩大,刚才说的本地休闲户外化、外地客群近城化,两个市场融合在一起,导致客源群的扩大。以前没有太多度假时间的城市白领家庭,被引入到这种新的生活风潮里面,由此改变了传统的度假旅游的市场基座和需求结构。

左图是去年做的不同城市级别受访者本地休闲活动的选择,我们发现逛公园和本地的景点成为了1234线城市的居民共同的最主要的休闲的活动,是需求最大的一种活动。

同时我们还发现微度假形成了一种内容不断迭代升级的发展格局,很多户外的内容会导入到度假行业里面,形成了非常有利的前景。社交媒体上比如露营,在露营上叠加了非常多的东西,野餐、飞盘等户外运动,各种新鲜的户外内容会导入到微度假系统,和新一代消费者的需求一拍即合。右图是成都的露营地图,整个微度假的露营地图更新非常频繁,需要不断地通过各种各样的途径去了解又有哪些新的目的地和接待点产生。

微度假的方式降低了投资运营的规模门槛、提升了风潮引领能力的门槛,微度假不需要很高的资本投入,但需要很强的风潮引领和把控能力,需要善于运用和驾驭新媒体,据统计,国内有2.1万家露营地相关企业,超过70%是过去一年多时间里成立,大量新的中小型投资运营主体进入旅游度假行业,为行业带来了全新的投资运营手法,将成为推动行业转型升级的生力量。

我们认为微度假行业并不需要很高的资本投入,但是需要有很强的风潮引领能力,需要非常善于运用新媒体。

微度假动能

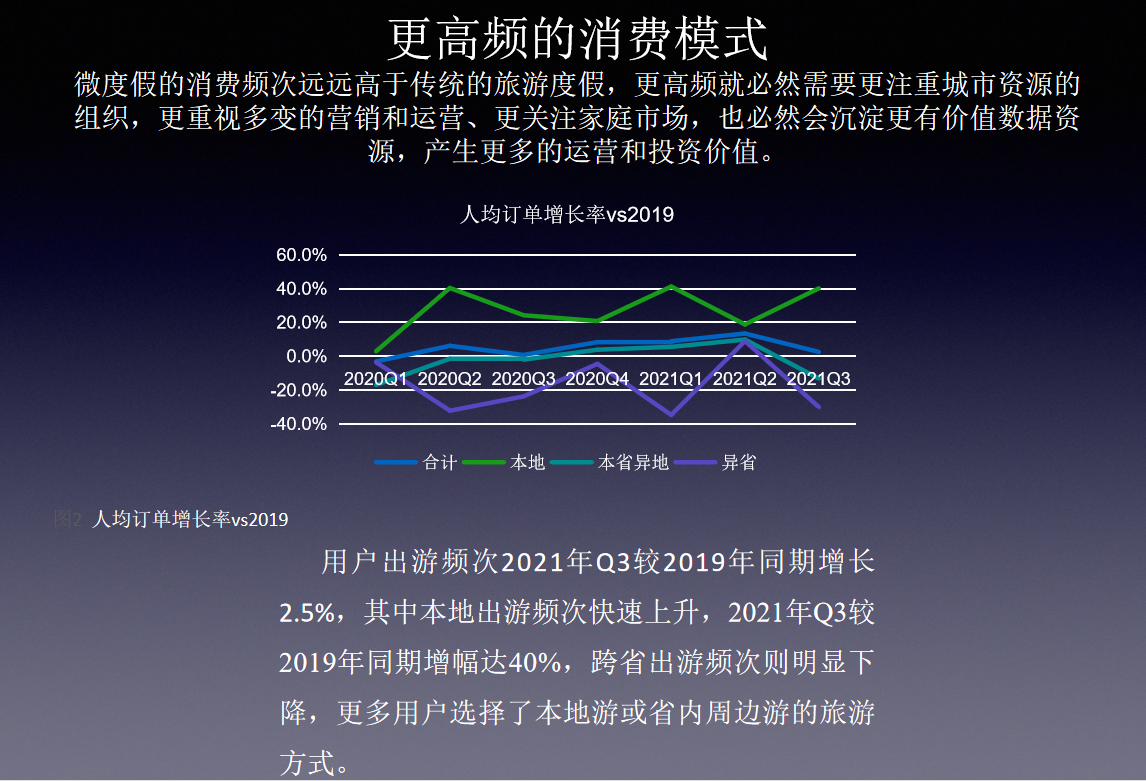

最后,我们来讲一下微度假对旅游行业能够带来什么样的新动能?第一是我们发现了微度假给旅游行业带来更加高频的消费。以前我们都知道旅游业消费非常的低频,来了一次就再也不来了,这样不管是数据也好,触点也好,很难产生运营的价值,而微度假的消费频次远远高于传统的度假。

上图是微度假形成的人均订单增长率,最上面绿线是本地游客的订单增长率,增长率非常快,20%-40%,消费频次变得越来越高。消费频次变得越来越高,必然需要更加注重城市资源的组织,更注重多变的营销和运营,更加要关注怎么去和家庭市场连接在一起,也必然会呈现出更有价值的数据资产,产生更多的运营和投资的价值。

第二是更紧密的上下产业链互动关系。微度假的风潮第一拉动的是哪?拉动的是装备制造,比如说露营对整个产业链带来了很强的拉动作用,下面这些都是牧高笛的一些数据图,可以发现销售在快速上升,很多国外的露营厂商发现产能瞬间被中国的庞大需求拉紧,都已经进入了一种供不应求的状态。以前旅游业和装备制造业的关系是相对比较松的,现在产业的上下游咬合得非常紧,你进一步他也进一步,有时候是你引导他,有时候他引导你,所以带来了一种新的产业生态关系。

第三是更深入的线上线下连接关系。微度假潮的背后,是线下活动迅速即时地转化为线上的种草内容,带来更多的流量,并引致更进一步的线下消费,线上线下的消费内容都在此过程中螺旋升级,这种紧密的线上线下同步生产同步消费的能力,是此前旅游休闲产业缺乏的,也是疫后发展的动能所在。

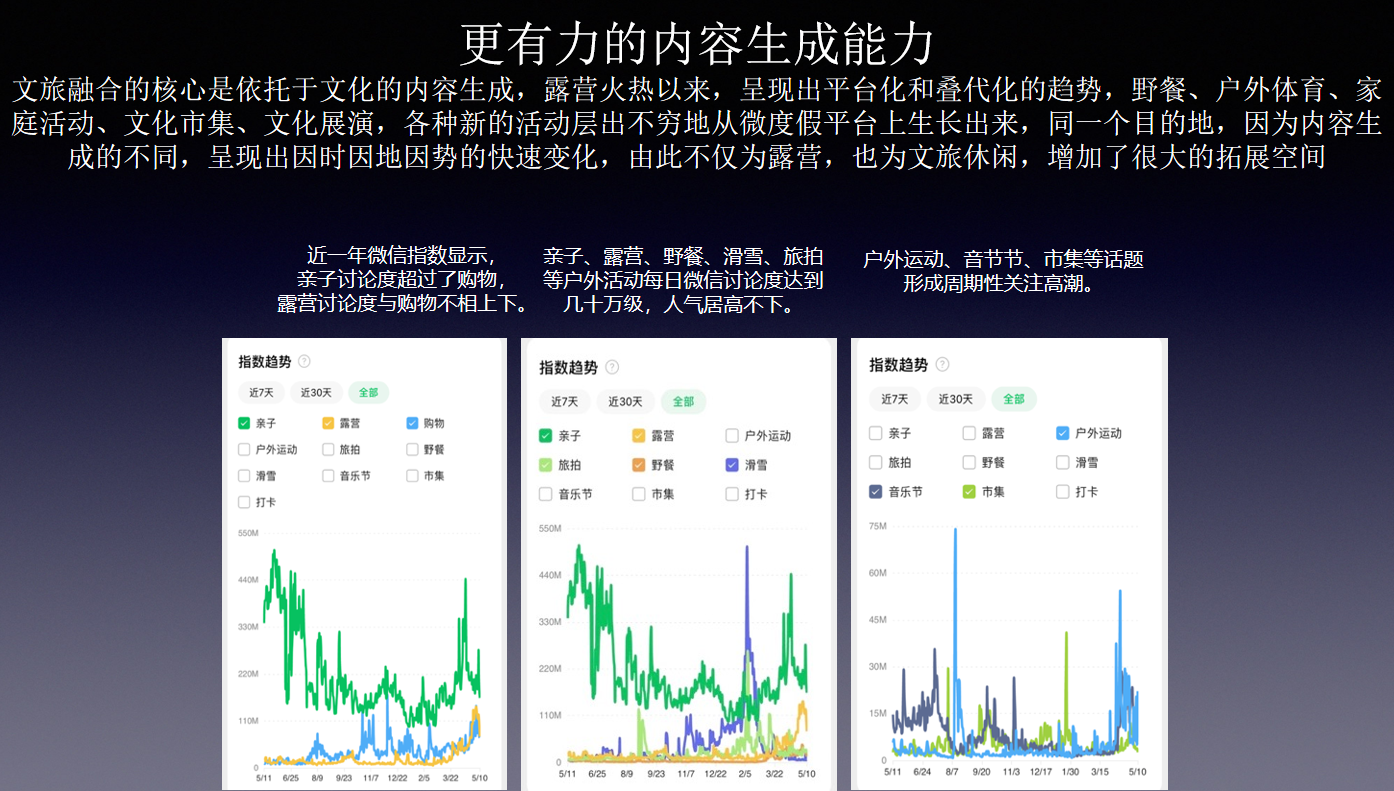

第四是更有力的内容生成能力。文旅融合的核心是依托于文化的内容生成,露营火热以来,呈现出平台化和叠代化的趋势,野餐、户外体育、家庭活动、文化市集、文化展演,各种新的活动层出不穷地从微度假平台上生长出来,同一个目的地,因为内容生成的不同,呈现出因时因地因势的快速变化,由此不仅为露营,也为文旅休闲,增加了很大的拓展空间。

第五是和时尚潮流产生了非常紧密的连接关系。以前旅游是远离时尚的,时尚界很少关注旅游景区景点,而现在我们去看微度假,它背后有很多的时尚达人包括明星也在践行这种生活方式,各种综艺的平台也在推广微度假。所以微度假正在和国内国外的时尚潮流非常紧密地联系在一起,由此把旅游推到了一个时尚的前端,这也是一个全新的现象。

总体来说,短停留、高频度、高关注、多玩法的微度假,正逐步演化成为疫情下的时尚生活方式。以之为依托,与户外、亲子、休闲、社交媒体短视频等相结合,带来了一股线上线下叠加、目的地与装备制造商共进、产业转型与升级同步的生活新风尚。微度假热潮,无论是对于居民需求端,还是对于产业供给端,都并非只是疫情中的权宜之计,其中体现了市场之所向、行业之所依、逻辑之所变,折射出旅游休闲产业复苏发展的新动能。

我就讲到这里,谢谢大家。