经济在恢复,人们的出游热情在恢复,但文旅投资的热情暂时还没有。

大环境层面,国家经济运行整体回升向好。7月17日早,国家统计局公布了上半年经济数据。今年二季度,我国GDP同比增长6.3%;上半年整体同比增长5.5%。市场层面,暑期来临,酷暑都没能阻拦人们的“疯狂”出游。故宫等头部旅游目的地一票难求,许多度假酒店频频满房。

可两个积极信息背后,都需加一句“但是”:宏观经济上,二季度的高增速主要受低基数影响;增速本身略低于7%的市场预期。其环比增速为0.8%,比一季度回落1.4个百分点。市场层面,从五一、端午等长假数据看,出游人次骤增不等于消费力回升,“玩的多花的少”成为主基调。

在这样的大背景下,文旅企业对投资非常谨慎。近日,新旅界在调研访谈2022-2023年度中国文旅产业投融资情况时发现,目前参与访谈的旅企超40%在2022年未做投资,约1/3在2023年暂无投资计划,以消化存量与观望市场为主。

部分曾是文旅投资“主力”的投资公司与股权基金在疫情中彻底离场,即便市场复苏,他们也决定彻底不再关注文旅行业。旅游投资投入重、回报期长的特质让这些投资人很难看到从中获得理想商业回报的可能,在科技、新能源等赛道正大放异彩的现下尤其如此。

“当年集团要发展文旅板块,才找了我过去。我本来就是被赶鸭子上架才来做文旅的。”

“文旅这个样子了,不投了,也没什么好说的。”

“疫情后就不再投文旅板块了。”

“我们现在主要关注医疗和新能源。”

……

访谈中,这样的回复不在少数。

2022年,文旅投资身处低谷

众所周知,2022年整体经济形势对文旅行业的冲击比2020年更甚,这使得文旅投资情况在2022年进一步下行。

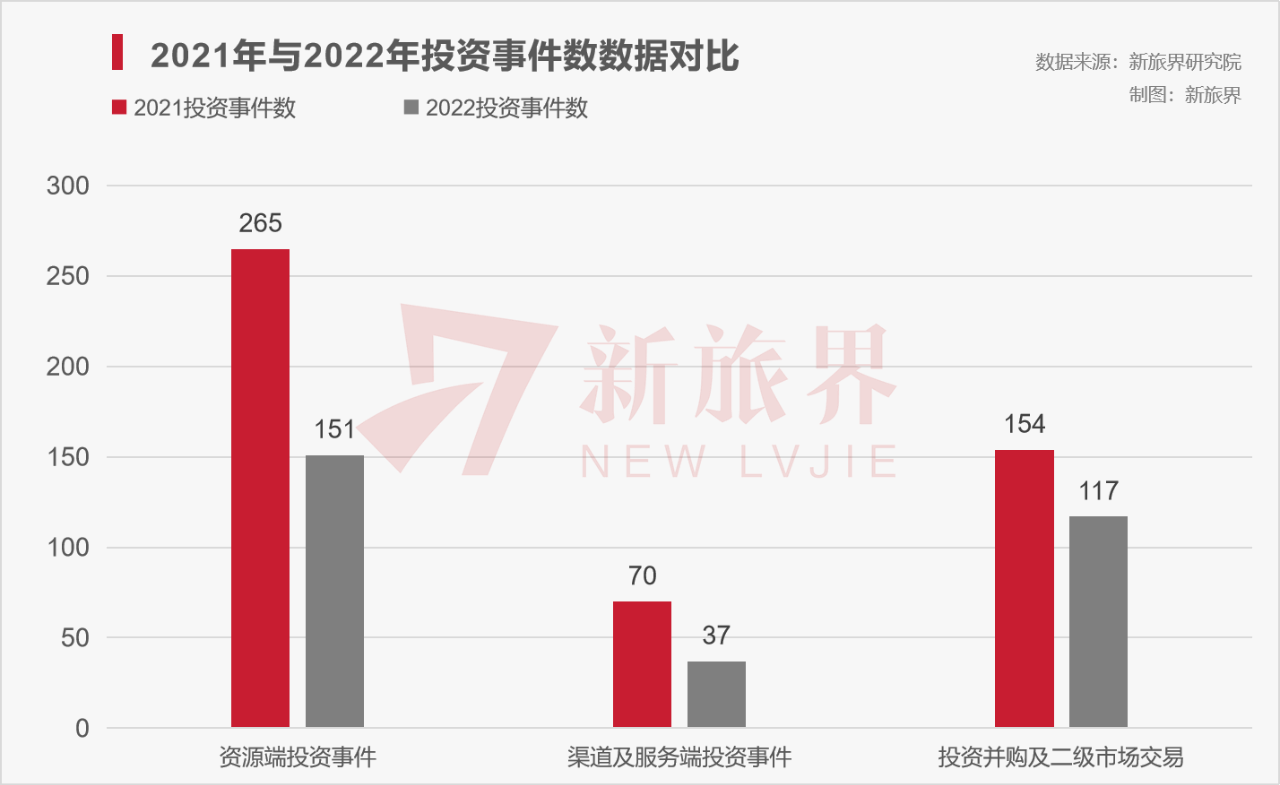

2022年,新旅界研究院统计到的投资事件数总计305起,仅是2021年489起的60%。其中,重资产资源端投资事件151起,为2021年的约57%;渠道及服务端投资事件37起,为2021年的53%;投资并购及二级市场交易事件117起,为2021年的76%。

2022年的文旅投资,重资产投资与渠道服务投资几乎腰斩,仅收并购与二级市场交易相对活跃。多名投资人对新旅界表示,这是因为现阶段文旅投资绝大多数都是战略投资,收并购带来的业务协同意义大于投资回报意义。“我们发现只是小部分持股没法真正让投资标的和公司业务融合,必须要直接收购或成为控股股东,真正拿到话语权。”

近期,新旅界访谈了近50家头部文旅企业和一线投资机构,其中,包括国有股权投资基金、私募股权投资基金、大型国有集团战略投资部(或集团旗下以投资为主业的子公司)、大型民营集团战略投资部(或集团旗下以投资为主业的子公司)等多元主体,对文旅企业的投资信心与投资动态进行调研。在调研中,我们发现了以下现象:

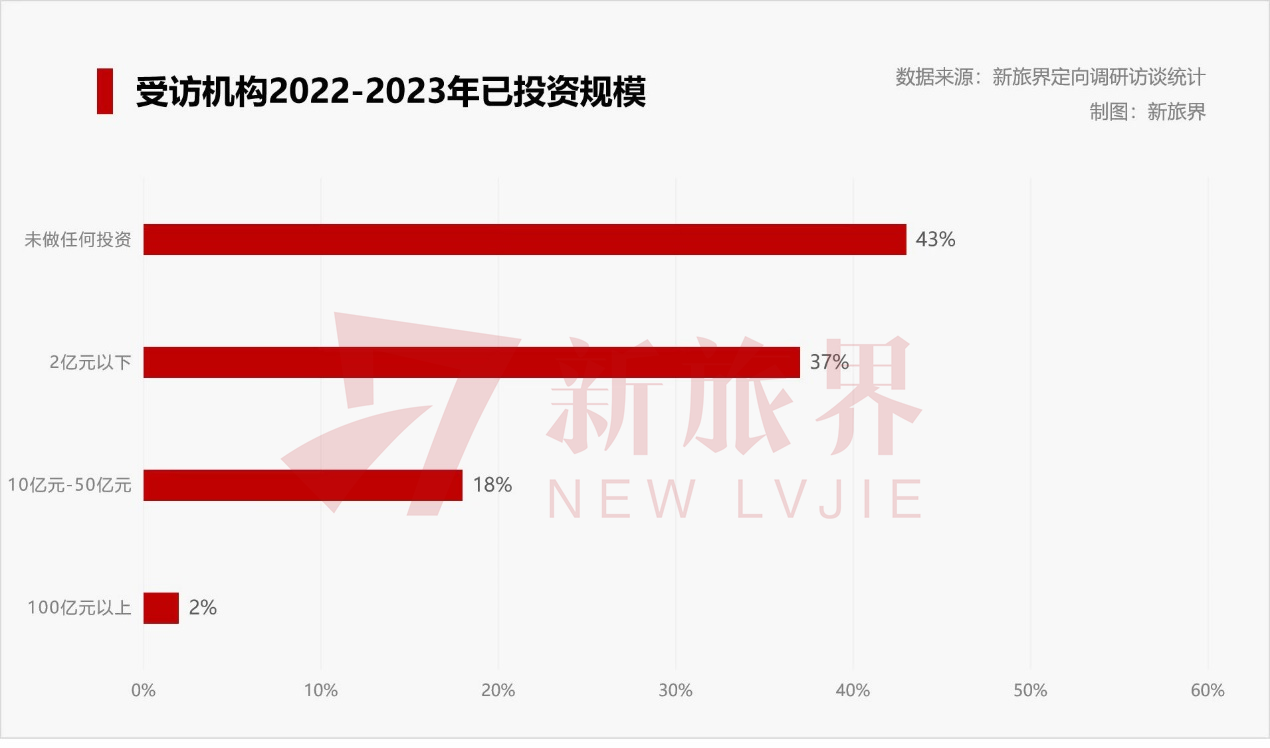

①文旅投资意愿显著下滑。有43%的受访企业表示,在2022-2023年,未做任何文旅投资,这当中,有近半受访企业决定离场,不再在文旅领域寻找机会。2020年,这一比例仅为6%,2021年比例约为14%。

离场者大部分为股权投资基金。私募股权基金大多疫情之初就开始逐步退出已投文旅项目;部分国有股权基金会为其涉足大文旅的母公司物色合适的文旅投资标的,但不再做文旅相关的市场化投资。

部分文旅地产头部企业也表示,短期内不会再新增文旅类投资。

②以小规模投资为主,两极分化趋势明显。调研中,投资额在2亿元以下的企业约占37%,仅有2%的文旅企业投资额在100亿元以上,主打本地代表性的重资产文旅项目。

③ “国进”趋势明显。股权投资基金投资多在5000万以内;民营企业大多投资在5000万元-2亿元之间,10亿元以上规模投资的投资方绝大多数为国有文旅集团,仅极个别为实力雄厚且聚焦文旅目的地运营的民营文旅集团。投资额100亿元以上的全部为国有文旅集团。国有文旅集团已成为文旅投资“主力军”。

文旅投资为何难做?

文旅投资门槛“似低实高”。一方面,文旅企业上市越来越难。现阶段,国家重点倡导科技、医疗、新能源类企业上市,文旅企业IPO难度高,可能性小;另一方面,更核心的原因是,文旅企业在资本回报方面的成长空间有限。因此,对投资者而言,称得上“好标的”的企业项目少之又少。

景区等重资产类文旅目的地项目,收益周期长、收入天花板明显。自然资源受国家保护无法用于变现,固定资产折旧摊销带来明显减值,即便是故宫、黄山这样的头部热门景区,门票、索道等收益也不会超过最大承载量,上升空间受限;非连锁餐饮、体验内容类收入“小打小闹”,无法构成真正的新增长曲线;文旅演艺、度假地产等配套开发投资过重且回收周期长,光是“收回本金”可能都要近十年左右时间。

产业服务商企业虽是“内容为王”时代下的新赛道,但普遍规模小、分布零散,实际盈利能力不强,升值空间有限。即便有企业愿意对其进行收并购,看重的也是企业运营能力或内容打造能力本身,而非其资本价值。对投资者而言,在文旅企业身上践行“低买高卖”的投资逻辑成功率不高。

至于其他赛道,目前,OTA赛道格局已基本定型,定制游与海外租车服务,在现有市场环境下,恢复需要更长时间。

还有一个重要原因是地域限制。在文旅投资“国进民退”趋势下,国有企业及国有文旅基金在文旅投资中扮演了“支柱型”角色。相比民间投资机构主导的文旅投资,国有企业及基金主导的文旅投资具有显著的地域属性,大多是支持本地文旅产业发展。

某知名省级文旅股权基金旗下的市级子基金负责人对新旅界表示,近期并未过多关注文旅领域,侧重点主要放在对未来成长性更有把握的文化制造、文化科技等方向。“我们市代表性的旅游项目没那么多,除了一两个头部景区,其他都是民企自营的主题公园,没有需要我们介入的地方。唯一的上市公司目前我们也没有介入的路径渠道,其他在储备项目目前没有融资需求。如果只在本市范围寻找文旅标的,实在找不到合适的。”上述人士坦言。

基于以上诸多理由,不仅追求市场化盈利的财务投资机构不再做文旅投资,肩负“振兴本地文旅产业”之责的国有文旅产业投资基金,部分也选择了“以文替旅”,或从文化旅游切入,尽可能寻找更贴近科技、新能源等热门赛道的标的。

留下来的投资者在做什么?

文旅产业难做归难做,但仍不乏依然坚守的产业深耕者。留下来的投资者,大多将关注点聚焦于以下3个方向:

一是收购或投建优质资产,完善产业链布局;

二是收购或投资优质产业服务商,消化存量资产实现产业协同;

三是推动当地文旅产业发展。文旅投资更侧重于 “长期持有”或“战略协同”。

投资方向一:收购或投建优质资产,完善产业链布局

无论何时,优质资产都是 “香饽饽”。一位不愿具名的投资机构负责人对新旅界表示,“虽然靠重资产项目持续取得好收益并非易事,但对本身有雄厚资金实力的企业而言,优质资产若能与分销渠道、内容运营服务商形成产业闭环,对企业完善布局、打通产业链具有重要价值。”

何为优质资产?综合各投资者的回答,标准大致如下:

① 已有开发基础或有一定的品牌与客流量基础;

② 在当地市场具有独特性与稀缺性。若是景区,最好是4A、5A景区;

③ 具有可持续发展潜力,客流量与市场口碑经得起时间的检验;

④ 资本回报率可接受;

⑤ 与企业现阶段的战略与核心竞争力相匹配。

参照这样的标准,许多企业仍在进行持续的考察与投资。例如,湖南广电旗下的知名头部投资机构达晨创投,虽然机构本身不再对文旅产业进行市场化投资,但其母公司湖南电广传媒集团正持续深耕休闲度假项目,将“文旅+投资”作为核心战略。达晨创投仍在持续关注文旅领域,为母公司物色合适的投资标的。

芒果文旅长沙世界之窗项目(图源:长沙世界之窗官微)

2021年底,电广传媒全资子公司湖南芒果文旅投资有限公司与湖南衡山电视调频信息技术有限公司在长沙举行南岳文旅项目签约仪式,共同开发南岳电视调频发射台自有文旅资源。在达晨创投的协助下,芒果文旅收购了这一区域的高端民宿,为芒果文旅后续进行以独特的运营、推广、策划优势参与相关地方优质旅游资源的建设和运营,并快速形成品牌、创造价值,打下良好的基础。

投资方向二:收购或投资优质产业服务商,消化存量资产,实现产业协同

在行业普遍更加重视目的地内容与项目运营大趋势下,“小而美”的细分赛道头部企业更有机会拿到融资。其中,运营类、科技类(包含沉浸式等体验优化科技与智慧旅游等管理优化科技)的轻资产企业尤为受到关注。

受访企业中,还在深耕文旅产业的,无论是国企还是民企,都表达了对优质产业服务商的强烈需求。在行业仍处恢复期形势下,大多数企业对新增大额投资较为谨慎,将“消化升级存量资产”作为近阶段发展的首要任务。消化、升级存量资产,为场景引入优质的运营方与内容供应方,自然必不可少。

但即便如此,根据调研结果,只有约26%的受访企业,在这一领域进行了实际投资,比例仍大大低于重资产投资。

主要原因为以下几点:

现阶段,投资者高度注重现金流、经营业绩,对企业的商业转化率与实际盈利能力提出更高要求。经历三年疫情冲击,许多产业服务商企业的盈利数据实际并不好看。

要求被投资的产业服务商不仅能够“同甘”,还要能“共苦”,要能够为自身产品的市场结果负责。多个文旅集团相关负责人对新旅界表示,如果以产业协同为目的投资或收购相应的产业服务商,希望能与对方共同投入项目建设并承担项目经营结果。不希望对方只是提供某些设备或某项服务的乙方,而是能够成为真正的战友。因此,如果作为被投资方的产业服务商不想承担这份风险,投资协议很难达成。

投资方向三:推动当地文旅产业发展

这类投资具有一定“任务”性质,多见于国有股权文旅基金。一种形式是“明股实债”投资本地代表性重资产文旅项目。虽然在体量数十亿元的重资产项目中,几千万元的投资只是“杯水车薪”,但体现了对本地文旅产业的支持。

“东方侏罗纪”项目效果图(图源:常州发布)

另一种形式则是与企业成立联合公司,共同参与具体项目的建设。如北京市文化投资发展集团旗下的北京京西文旅产业投资基金于2022年初投资了门头沟精品民宿企业槐井石舍,与其成立联合公司,以在门头沟地区潭拓寺镇的草甸水村和王坡村进行民宿建设。由于其LP(出资人)为门头沟政府,因此,这一基金的大多数投资也聚焦于助力门头沟地区文旅产业升级。

投资者还有信心吗?

超3/4的受访者在访谈中对新旅界表示,对于未来1-2年内的文旅投资情况并不乐观,认为“要做好勒紧裤腰带过日子的准备”。主要原因为:

① 宏观经济形势整体下行,客观环境限制较多。即便市场恢复,文旅项目及企业的盈利能力好转程度也较为有限。

② 从春节、五一、端午等文旅市场表现看,消费降级明显。低消费的美食需求和大众旅游产品消费较旺盛,但客单价高的产品不一定有良好的市场表现。消费市场恢复仍需漫长的过程。

但也有部分文旅企业对行业抱有坚定的信心。一名国有文旅集团战略投资部负责人表示,“看好中国经济的复苏动力,全年有望实现5%以上的经济增长目标。我们企业根据这一经济增长目标预期,制定了相应的战略与投资规划,相信文旅市场会逐渐向好。”

某知名上市企业战略投资部负责人则认为,虽然他们认同大趋势或难迅速恢复,但这对企业来说“并不重要”。“我们会根据企业的长远发展进行投资与战略布局,相信只要做好企业能做的和擅长做的,就能取得好的结果。”

整体而言,“谨慎”或许会是近2年文旅行业投资与运营的主基调。

但指出困境,与心怀希望并不矛盾。让大规模文旅企业及旗下文旅场景与优质产业服务商实现匹配,是提升文旅资产盈利能力、消化存量资产与实现消费者体验升级的基础,也是当务之急。这一“问题”也是“机遇”,能够为行业实现“重质胜于重量”的良性发展带来更多可能。

(注:鞠晴菲、李姝言、罗丹、肖茂航、郭静、李静等对本文亦有贡献)

本文系网络转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!