景区类企业上市难,成为了近些年行业的普遍共识。根据迈点网的统计,自1990年以来的三个十年里,成功登陆A股市场的景区类企业数量分别为4家、3家和3家,可谓每况愈下。自2020年以来,仅有西域旅游一家企业成功登陆创业板,像井冈山旅游、陕西旅游、舟山旅游更是先后折戟IPO。

而就在近日,成都市青城山都江堰旅游股份有限公司(以下简称:“青都旅游”)、湖北省鄂旅投旅游发展股份有限公司(以下简称:“鄂旅股份”)两家景区类企业的IPO申请先后获得深交所和上交所受理,在文旅产业全面复苏的当下,俨然成为了“全村的希望”。

不过,翻看两家企业的招股说明书,依然是“老调重谈”,商业模式依然停留在二十年前。抛开合规等因素不谈,单就商业模式而言,景区类企业对于资本市场的吸引力着实有限。毕竟,资本市场需要的是一个“好故事”。

其实,当下的景区类企业完全具备商业模式创新的客观条件,例如“得IP者得天下”这句话经常挂在文旅人的嘴边,其的确也能够带来巨大的商业价值,但多数企业只是浮于表面,没有真正参悟其中的精髓,这也是资本市场不“买账”的关键原因。

显然,景区类企业不是没有“故事”,而是不会讲,更不会做。

01 千篇一律

翻看青都旅游和鄂旅股份的招股说明书,会发现两者在企业背景、收入结构、商业模式、募投项目上惊人的趋同。

首先,青都旅游和鄂旅股份均具有深厚的国资背景。青都旅游实际控制人为都江堰国资金融局,其合计控制公司80.00%的股份;鄂旅股份实际控制人为湖北省国资委,其合计持有鄂旅投77.84%的股权,而公司控股股东恩旅集团为鄂旅投的全资子公司。

与此同时,青都旅游和鄂旅股份均依托于国家级风景名胜区,从事索道、观光车等景区内运输业务。其中,青都旅游依附于青城山-都江堰风景名胜区(5A级),鄂旅股份则坐拥恩施大峡谷(5A级)、通山九宫山(4A级)、随州大洪山(4A级)、黄石东方山(4A级)及襄阳古隆中(5A级)五大景区。

在商业模式上,青都旅游和鄂旅股份均依托于景区独家经营权,借助资源禀赋,以索道、观光车等客运服务为核心业务。在2019年收入结构中,青都旅游的索道业务和观光车业务占比分别达到69.20%和30.80%;鄂旅股份的客运索道业务和游客转运业务占比分别为65.36%和34.64%。

而本次IPO的募投项目中,扩充运力赫然在列。其中,青都旅游拟募集资金3.46亿元,用于青城前山观光车采购、“悟道青城”文化演艺综合项目以及补充流动资金;鄂旅股份拟募集资金3.78亿元,用于恩施大峡谷女儿湖景区客运索道建设项目、恩施清江红花峡客运索道建设项目。

诚然,随着我国居民人均可支配收入的不断提升以及消费思维的转变,旅游市场需求不断攀升,运力不足的确已经成为制约很多景区发展的因素之一,但扩充运力对于提升景区类企业的经营业绩依然是杯水车薪,毕竟,景区客流量的“天花板”依然存在。

当然,青都旅游和鄂旅股份也并非个例,多数已经上市的景区类企业同样如此。例如,西域旅游(SZ:300859)旅客客运业务、索道客运业务和游船业务合计占比高达92.18%;长白山(SH:603099)游客运营业务占比达到69.27%;丽江股份(SZ:002033)索道运输业务占比为45.85%。

对于资本市场而言,未来的成长空间是其关注的焦点,运力扩充究竟能为企业带来多少业绩增量,相信机构投资者比企业自身还要清楚,这也是中国旅游产业贡献了超过10%的GDP,但企业却面临上市难、估值低、市值小窘境的关键原因。

02 困兽之斗

其实,像青都旅游、鄂旅股份这样的企业,拥有得天独厚的优势,这原本是企业成为资本市场“宠儿”的砝码,如今却成为了“弊端”。数据显示,目前国内共有超过1.4万家A级景区,其中5A级景区仅有318家。而且,这些景区大多拥有极为深厚的历史底蕴,且各具特色。

例如,青城山景区是世界文化遗产,道家文化浓郁。相传轩辕黄帝时期有位宁封子在青城山修道,曾向黄帝传授御风云的“龙跻之术”,黄帝筑坛拜其为“五岳丈人”,并建观纪念。襄阳隆中风景区自晋永兴年间至今,已有一千七百多年历史,因诸葛亮“躬耕陇亩”、刘备“三顾茅庐”引发《隆中对策》被世人称为智者摇篮、三分天下的策源地。

坐拥如此深厚的历史底蕴,景区类企业却只是坐享其成、不思进取,仅仅依靠游客运输赖以生存,简直暴殄天物。所谓“靠山吃山、靠水吃水”,正是过往景区类企业的真实写照。

不过,“躺平”的确很赚钱。以青都旅游和鄂旅股份为例,2019年青都旅游的索道业务和观光车业务毛利率分别高达81.04%和68.11%,鄂旅股份的客运索道业务和游客转运业务毛利率分别达到75.80%和46.56%。而两者的净利率水平,更是达到51.94%和46.37%。放眼整个A股市场,恐怕也只有白酒行业能够与之媲美。

当然,景区类企业也并非完全不思进取,“文化演艺”正成为当下诸多景区类企业寻求破局的新方向。以青都旅游为例,其募投项目中,“‘悟道青城’文化演艺综合项目”总投资额达到2.2亿元,占募集资金的比例高达63.7%。对此,青都旅游在招股说明书中表示,该项目实施后公司将新增旅游演艺业务,属于公司现有主营业务的延伸和拓展。

那么,“文化演艺”真的会成为景区类企业的“救命稻草”吗?其实很难。

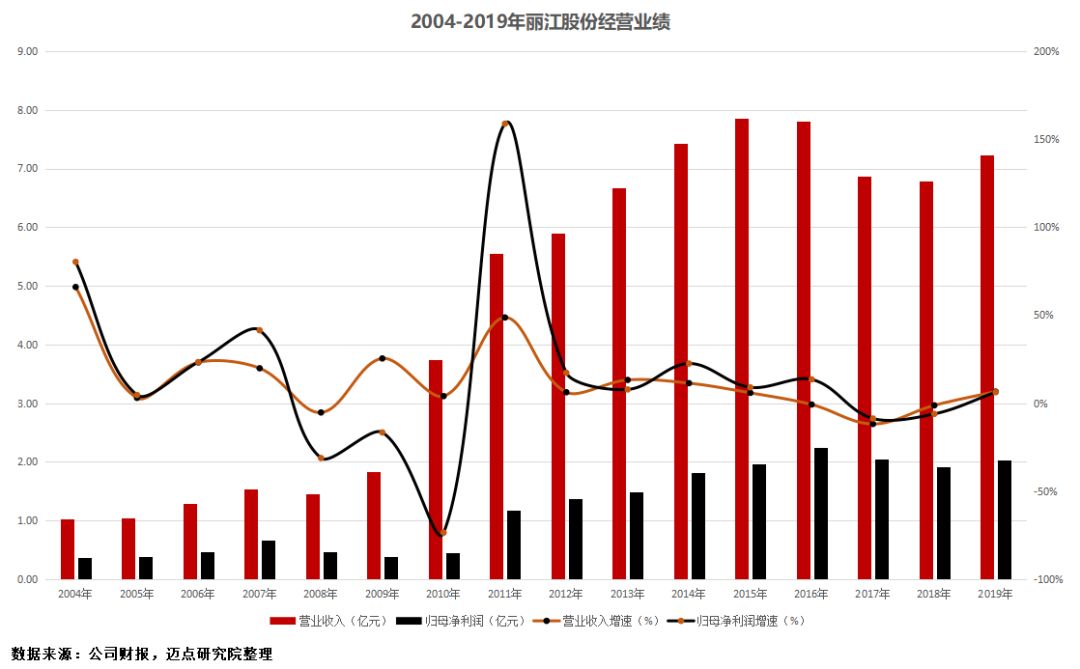

以丽江股份(SZ:002033)为例,其在成立初期同样以索道业务为核心,主营业务相对单一。2011年,丽江股份成功收购印象旅游51%股权,将业务范围拓展至文艺演出领域。当年,其经营业绩迎来大爆发,营收由前一年的3.74亿元提升至5.55亿元,同比增长48.64%,归母净利润由4521万元飙升至1.17亿元,增速更是达到158.81%。但自2012年开始,丽江股份的营收增速和利润增速均大幅放缓,部分年份甚至出现了负增长。

显然,“文艺演出”能够在短期之内起到吸引客流、增厚业绩的作用,但长期视角下仍未打破客流量的“天花板”,在寻求新的业绩增长点问题上,景区类企业犹如“困兽之斗”。

03 沉睡的巨人

郎加明在《创新的奥秘》一书中曾经提到,对于创新来说,方法就是新的世界,最重要的不是知识,而是思路。

对于景区类企业而言,若想摆脱“上市难、估值低、市值小”的窘境,改变经营思维,敢于打破传统的商业模式才是关键。就像当下爆火的“文旅+IP”,似乎大家都在讲,甚至也都在做,但却总是给人以“雷声大、雨点小”的感觉,无法真正形成商业价值转化。

其实,在青都旅游的招股说明书中,对此也有提及。“公司将持续发掘青城山、都江堰两大IP资源,进一步挖掘“道”“水”文化内涵和经典历史人物故事,孵化打造青城山-都江堰景区特色形象和动画IP,开发丰富多彩的系列衍生文创产品,进一步提升公司业务文化内涵。”不过,这只是青都旅游未来五年的发展规划,尚处于酝酿阶段。

与此同时,在上市企业中,海昌海洋公园(HK:02255)在今年2月与湖北交投集团达成战略合作,拟在海洋主题建设、IP授权及定制开发服务等领域展开深度合作;ST凯撒(SZ:000796)在今年1月与万达酒店及度假村就文旅产业链一体化创新与发展达成战略合作,拟共同推动IP营销。

然而,文旅上市企业在“文旅+IP”方面的尝试,并未反映在业绩上,资本市场也不买账。不过,资本市场的冷漠并非因为“文旅+IP”没有发展前景。事实上,IP的确具有显著的商业价值。

维基百科统计数据显示,全球热门IP“精灵宝可梦”、“Hello Kitty”、“维尼熊”、“米老鼠和他的朋友们”、“星球大战”的总收入分别达到1000亿美元、845亿美元、803亿美元和687亿美元。在全球50大热门IP中,超过50%的IP最高收入来源于衍生品和零售。其中,“Hello Kitty”“高达”“美少女战士”这3个IP在衍生品和零售方面的收入几乎达到了IP总收入的99%以上。“精灵宝可梦”的授权衍生品收入更是达到了惊人的760亿美元。

回到中国文旅行业,也并非没有成功案例,例如敦煌、三星堆。敦煌当地主管部门针对敦煌上千年的文化、历史进行深入研究,形成了十余个系列的图库和文库,继而衍生出文创产品,并与李宁、支付宝等知名商家合作实现了商业价值的转化;三星堆借助央视的报道和墓穴的挖掘,把三星堆的文创产品打造成了爆款,其中盲盒销售非常火爆,并向鸿星尔克、金典、剑南春等消费品牌进行了IP授权。

显然,资本市场不买账的原因,并不是IP不行,也不是“文旅+IP”不行,而是文旅企业的认知缺失。迈点市场总监王芃兮在接受专访时指出,IP是文旅融合下比较新的概念,但是文旅板块尤其是景区板块的IP,连1.0阶段都未达到,最核心的问题是没有构建IP运营体系和策略。

王芃兮坦言,文旅景区大多以引入成熟IP至场景内为主,多以周期性的节庆活动为主,非项目本身的IP打造行为,是被授权方,所以并不长久。而个别先行试点的文旅景区,在IP理解上多以IP形象打造为主,一个卡通形象仅是VI体系中的一个代言人角色,没有体系化的文化挖掘和系统的运营,很难有影响力。更为重要的是,IP打造的前提是需要有深厚的文化,能够给人深度的情感连接。

值得注意的是,王芃兮同时也着重提到,景区的品牌知名度与文化底蕴是“文旅+IP”实现商业化的基础。而品牌知名度与文化底蕴,正是过往各大景区赖以生存的法宝。当下的旅游景区,更像是“沉睡的巨人”。

04 结语

知名投资人张磊曾经说过,“真正伟大的公司,敢于打破自身的垄断地位,从内部打破边界,构建一个资源开放、互利共赢的生态系统。如果企业被历史性成功的惯性所包裹,那么企业将停留在过去,无法得到成长。”

对于经营思维、商业模式依然停留在20年前的景区类上市企业而言,在“文旅融合”的时代背景下,经营思维创新、管理模式创新、商业模式创新,是唯一的出路。毕竟,文化强国是实现中华民族伟大复兴的基础支撑,而旅游景区,则是中国上下五千年文明的缩影。

本文来自微信公众号“迈点”(ID:meadin),作者:于波,36氪经授权发布。

本文系网络转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!